Общая финансовая нестабильность в стране и угроза введения новых санкций — всё это давит на рубль. А формально низкая инфляция способствует снижению ставок по банковским депозитам и никак не стимулирует к сбережениям. И что теперь делать тем, кому надо накопить хотя бы один миллион рублей на ипотеку или машину? Автор Medialeaks обратился к аналитикам инвесткомпании «Финам», персональному финансовому советнику и даже роботу-консультанту с просьбой помочь наконец разбогатеть. Рассказываем, что из этого вышло.

ЗАПОЛУЧИТЬ МИЛЛИОН

Я не считаю себя финансового безграмотным человеком: на мне нет трёх кредитов, я ни разу в жизни не купила ни одного платья баснословной стоимостью в три мои зарплаты. Тратить я всегда предпочитаю ровно столько, сколько зарабатываю. При этом и о накоплениях редко задумываюсь, потому что все деньги уходят на съёмную квартиру, вещи, обувь, книги или учёбу.

Однако в последние несколько месяцев мои доходы в силу ряда причин стали превышать расходы. Так неожиданно для себя мне удалось скопить небольшую сумму денег: чуть больше 100 тысяч рублей. Тратить оказалось не на что: до выхода нового iPhone ещё далеко, хранить деньги в тумбочке или на полке между книгами показалось нецелесообразно (инфляция, знаете ли, никого не щадит). Впервые в жизни мне захотелось, чтобы деньги начали работать на меня. Появилась цель: превратить 100 тысяч в 1 миллион рублей. Что делать с этим миллионом дальше, я пока не знаю (возможно, в будущем сдам на права и куплю машину, а может решусь на ипотеку и приобрету однушку в ближайшем Подмосковье).

CТАВКИ СДЕЛАНЫ, СТАВОК БОЛЬШЕ НЕТ…

Мой первый шаг к миллиону лежал через финансового консультанта. Наталья Смирнова, основатель компании «Эмкварта. Персональный советник» любезно согласилась дать парочку инвестиционных советов. Теперь я поделюсь ими с вами.

Про банковские депозиты Наталья сразу предложила забыть. Ставки по ним в последние несколько лет так стремительно таяли, что в настоящий момент оказались меньше реального уровня инфляции. Если в 2014-2016 годах ещё можно было найти вклад под 11 % годовых, то теперь и 7 % мало какой банк предложит. Да и сами банки, как известно, сегодня есть, а завтра уже лишились лицензии.

Другой способ — вложение в недвижимость — тоже мне не подошёл. Во-первых, начальный капитал у меня всего 100 тысяч рублей, а в кредиты залезать пока не хочется, даже ради будущих миллионов. Во-вторых, стратегия «Купить недвижимость и сдавать» перестала приносить ощутимые доходы пару лет назад. По словам Натальи Смирновой, на сдаче аренды жилья удастся заработать не более 5 % годовых.

Каково же было моё удивление, когда выяснилось, что в ситуации снижения ставок, риска новых санкций и общей финансовой нестабильности лучший способ получить доход — выйти на фондовый рынок.

Здесь есть как облигации надёжных российских и зарубежных компаний, которые могут давать до 8 % годовых, так и более рисковые инструменты, например, акции тех же компаний (они могут приносить уже до 20 % годовых). Есть возможность покупать иностранную валюту без банковских наценок и получить налоговый вычет 13 % от государства. Совмещая сразу несколько инструментов в единой стратегии, реально заработать до 30 % годовых. А это в пять раз больше, чем на депозитах и сдаче недвижимости в аренду. Для начала неплохо!

Но прежде чем стать инвестором, стоит провести аудит своего финансового состояния и психологической готовности к рискам. Для этого необходимо:

- Определиться с целью и сроком накопления

На что вы копите? На квартиру, новенький автомобиль, учёбу за границей? Сколько готовы ждать, не изымая деньги из инвестпортфеля? На эти вопросы нужно ответить в первую очередь.

- Просчитать допустимые риски

Проанализировать риски, на которые вы готовы пойти, также крайне важно. Так, если цель — накопить на обучение, которое стоит 110 тысяч рублей, и сделать это нужно за один год, то человек не может вкладывать все имеющиеся у него деньги в криптовалюту. Потому что слишком высока вероятность закончить год с суммой 50 тысяч рублей (или даже меньше).

Если у человека есть 100 тысяч рублей и он не готов терять ни копейки (а хочет лишь приумножить), стоит задуматься о консервативной стратегии накопления — с минимальными рисками и максимальным сроком. В этом случае речь может идти об облигациях надёжных эмитентов и других продуктах с полной защитой, доходность по которым может составлять 8-17 % годовых.

- Отложить заначку

Если 100 тысяч рублей — это все ваши деньги, а в месяц вы тратите, предположим, 20 тысяч рублей, вам нельзя инвестировать все имеющиеся средства. Потому что любые непредвиденные расходы ведут к непредвиденным изъятиям.

Наталья Смирнова предлагает представить ситуацию:

Вы вложили последние 100 тысяч рублей без сформированной заначки. Где вы будете брать деньги, когда они вам неожиданно понадобятся? Варианта два: либо изымать из инвестпортфеля и фиксировать убытки, либо кредитоваться в банке и нести дополнительную долговую нагрузку.

Размер заначки должен быть не меньше трёх прожиточных ежемесячных минимумов. Если вы живёте на 20 тысяч рублей в месяц, значит, вам нужно отложить 60 тысяч рублей. Причём заначка — это не тумбочка, а банковский вклад с возможностью частичного снятия. Помните, тумбочка процентов не генерит, а инфляция имеет свойство подъедать со временем все наши денежки.

- Диверсифицироваться

Не рекомендуется вкладывать все средства в один инвестинструмент, иностранную валюту, акции одной компании, какую-либо P2P-платформу или бизнес. Инвестиции следует раскладывать по нескольким кубышкам: с разными уровнями доходности и рисков. Только в этом случае средний результат накопления по ним принесёт максимальную прибыль.

- Определиться, кто будет управлять портфелем

Если человек — новичок и не знаком с понятиями «фундаментальный и технический анализ фондового рынка», то лучше воспользоваться готовыми решениями: стратегией автоследования и робоэдвайзингом, о которых пойдёт речь дальше.

РОБО… ЧТО?

Мне стало интересно, как, не имея специальных навыков финансового инвестирования, можно зарабатывать на акциях, облигациях, валюте и вложениях в бизнес?

Оказалось, на рынке есть онлайн-сервисы, которые помогают грамотно и выгодно инвестировать свободные деньги и получать максимальную доходность даже тем, у кого нет базовых знаний, опыта торговли, кто не хочет тратить время на самостоятельную работу на фондовом рынке или отдавать свои средства доверительным управляющим и брокерам. Для тех, для других и для третьих, а также для чайников вроде меня, компания «Финам» разработала специального робота-консультанта Robo-Advisor, который помогает сформировать настоящий инвестиционный портфель в зависимости от целей накопления, сроков и даже социального статуса.

Робот настолько умный, что склонному к риску студенту, который хочет накопить на свой первый автомобиль, предложит одну стратегию, а осторожному пенсионеру — совершенно другую. В процессе он поможет скорректировать стратегию и в зависимости от того, насколько ситуация на рынке будет благоприятна, — предложит переложить инструменты из одной кубышки в другую. И тем самым ещё больше приумножить капитал.

Рассказывает Артём Моисеев, руководитель отдела развития брокерских услуг «Финама»:

Робоэдвайзинг пришёл к нам из страны с самым крупным и старейшим фондовым рынком мира — США. Суть робоэдвайзинга в США состоит в управлении благосостоянием клиента. Активное развитие он получил в 2000-х годах. В России начал развиваться после 2014 года. У нас это автоматизированный финансовый консультант, который предлагает оптимальные инвестиционные решения. Робоэдвайзинг позволяет создать сбалансированный с точки зрения риска и доходности портфель, подходящий под индивидуальные инвестиционные цели клиента (исходя из цели накопления, возраста инвестора, социального профиля и размера первоначальных вложений).

ЭКСПЕРИМЕНТ НА МИЛЛИОН

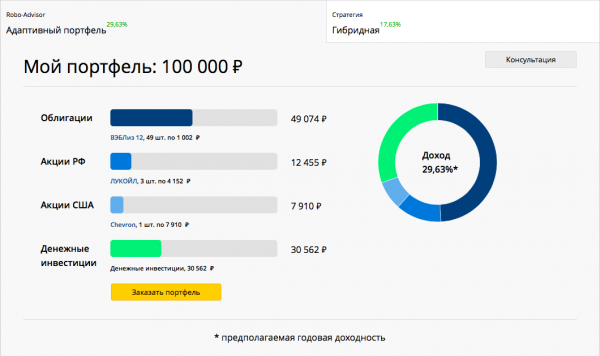

Я тут же захотела попробовать, как эти робоэдвайзеры работают на практике. Когда я зашла на страницу сервиса, мне предложили ответить на 11 вопросов. В том числе выбрать цель накопления: на автомобиль, на пенсию, на открытие собственного дела. Я выбрала: «Накопить 1 млн рублей». После этого ответила ещё на несколько вопросов о размере инвестиций, сроках размещения, рисках, на которые готова пойти. В результате сервис сформировал для меня готовый портфель и дал персональные рекомендации, как достичь заявленной цели (превратить 100 тысяч рублей в 1 миллион рублей).

Вот что у меня получилось.

Интересно, что и в первом, и во втором случае предполагаемая доходность была 18-30 % годовых, что в 3-5 раз выше уровня банковских депозитов.

Это, конечно, ещё не 1 миллион рублей (а только 120-130 тысяч рублей в год), но зато практически без рисков.

«В начале 2018 года, когда только начали запускать сервис Robo-Adviser, мы предлагали клиентам приобрести акции Сбербанка, которые стоили в районе 240 рублей. Уже через два месяца их цена выросла до 270-280 рублей. При желании часть клиентов могла продать акции и зафиксировать доходность по этому активу», — говорит Моисеев.

Получается, акции и облигации топовых компаний в среднесрочной перспективе как минимум гарантируют сохранность активов, а как максимум — дают потенциальную доходность в 15 % годовых (консервативный сценарий) или 30 % годовых (умеренно-агрессивный сценарий).

ЧТО ПРЕДЛАГАЕТ РОБОТ?

Robo-Adviser предлагает инвестпортфель из разных инструментов. Некоторые из них отличаются чуть более высокой потенциальной доходностью, но также имеют повышенные риски. Для части инструментов (с меньшей доходностью) риски минимальны. Робот формирует идеальные пропорции будущего портфеля с учётом готовности к рискам, объёма инвестиций и срока вложений. Вариантов для заработка не так уже мало. Вот они:

- Облигации

Если человек не хочет сильно рисковать вложенным капиталом, робот предложит сформировать портфель, состоящий на 50 % и больше процентов из облигаций. Чтобы получить максимум прибыли, надо будет держать облигации до момента выплаты долга компанией (все графики прописываются заранее). Обычно речь идёт о трёхлетнем периоде. Риски потерять вложенные средства практически сводятся к нулю: трудно себе представить, что тот же Сбербанк разорится. Средний процент по таким облигациям — 8-12 %.

Если захотите вернуть 13 % налогового вычета с суммы внесённых средств, то можно открыть ИИС — индивидуальный инвестиционный счёт. Получается, если я внесу на счёт 100 тыс рублей в этом году, то в следующем государство выплатит мне 13 тысяч рублей в виде возврата налога.

- Акции

Средний доход по акциям — уже 10-15 %. Если речь идёт о крутых и стабильных компаниях, то и вовсе может доходить до 40 %. Так, акции Сбербанка в прошлом году выросли почти на 40 %, Apple — на 48 %, а Amazon — на 55 %. А ещё по акциям платят дивиденды.

Однако с акциями не всё так просто, как с облигациями. Ведь их стоимость может постоянно меняться (часто акции компаний падают на негативных новостях). Иногда возобновления роста приходится ждать годами. Так что если решили сформировать портфель из более рискованных (и доходных активов) — акций «голубых фишек» — приготовьтесь запастись терпением и держать их, пока они не принесут прибыль.

Совет от Натальи Смирновой:

Для тех, кто хочет брать акции на отскоке — то есть быстро вложиться и ждать, “когда отрастёт”, — можно рекомендовать купить ценные бумаги “Аэрофлота” или “Полюс Золота”. Частично я бы рекомендовала РУСАЛ (хотя последний довольно сильно отрос и возможностей для роста осталось не более 10 %). Если мы говорим про покупку акций для того, чтобы иметь регулярные дивиденды, традиционно это акции Северстали, Сургутнефтегаза и МТС. Эти компании отличаются ликвидными акциями и стабильными дивидендами.

Кстати, если держать акции не менее трёх лет, тогда после их продажи не придётся платить подоходный налог в 13 %. Купить акции можно и в онлайн-магазине «Финама», потратив на это не больше трёх минут. А за их ростом можно следить в приложении Finam Trade.

- Копирование чужих торговых сделок

Если человеку мало 30 % годовых, то можно использовать ещё более рисковые варианты вложений. Такие как автоследование (или попросту копирование чужой торговой стратегии).

У «Финама» есть разработанный сервис автоматического повторения сделок Comon.ru. Это похоже на специализированную социальную сеть, где регистрируются трейдеры, которые торгуются на финансовых рынках и делают свои счета публичными. Любой человек может зарегистрироваться в этом коммьюнити и видеть, кто как торгует, с какими результатами, просадками и доходностью. Можно прикрепиться к одному из понравившихся трейдеров и следовать за его стратегией инвестирования. Это значит, что сделки профессионала будут автоматически повторяться на вашем счёте.

Это идеальный вариант для новичков, ведь консультации опытных трейдеров обычно очень дорого стоят. А автоследование позволяет копировать стратегии профессионалов и зарабатывать вместе с ними. Потенциальная доходность по автоследованию может достигать 50-60 % годовых и больше.

- P2P-кредитование

Ещё один инструмент высокодоходных инвестиций — дать денег взаймы под процент. Это выгодно заёмщику, так как он берёт деньги под более низкий процент, чем в банке. Это выгодно и кредитору, поскольку тот даёт в долг под процент выше банковского депозита.

Потенциальная доходность может достигать 20-25 % годовых. Однако не все сервисы, которые предоставляют такие услуги, безопасны. Сервис «Финама» по P2P-кредитованию гарантирует доходность в 14,5-16 % годовых. Есть платформы, которые предоставляют более высокую доходность — до 20-25 % годовых, но и риски там выше.

- Криптовалюты

Вариант для самых рисковых инвесторов. В прошлом году самая известная на сегодняшний день криптовалюта — биткоин — сначала выросла в 20 раз, а в декабре резко рухнула и потеряла половину своей стоимости. И до сих пор топчется в районе 8-9 тысяч. Никто не знает, сколько биткоин будет стоить завтра, никто не гарантирует доходности, а этот рынок никак не контролируется законом.

В настоящее время единственный способ легального обращения с криптовалютами в России — торговля фьючерсами на биткоин. «Финам» предоставляет возможность зарабатывать на фьючерсах только квалифицированным инвесторам, которые знают, что такое фьючерсы.

А КАК ЖЕ МЕЧТА РАЗБОГАТЕТЬ?

По словам финансовых консультантов, заработать 1 миллион рублей за год реально, но не в рамках фондового рынка и умеренно-рискованных стратегий инвестирования.

«Если хотите получить большую доходность за короткий срок, вы должны понимать, что придётся вкладывать в высокорисковые активы, такие как криптовалюта, деривативы, опционы и фьючерсы, акции ОТС USA. Если клиент хочет увеличить капитал со 100 тысяч рублей до 1 миллиона, он должен быть готов к тому, что может потерять эти деньги навсегда», — говорит Артем Моисеев.

Как показал эксперимент, превратить 100 тысяч рублей в 1 миллион за год с моей неготовностью рисковать вряд ли получится! Но с помощью Robo-Adviser при выбранной мной стратегии доходности в 29 % годовых я смогу сделать это за 7-8 лет. Параллельно буду прокачивать финансовую грамотность, периодически пополнять счет в «Финаме» и перераспределять деньги между разными инструментами, которые мне посоветует умный робот-консультант. Так получится накопить быстрее.